Кошти, які надходять волонтерам на їх особисті картки, з точки зору Податкового кодексу вважаються “оподатковуваним доходом”. Це означає, що волонтер повинен буде наступного року відобразити усі отримані кошти за 2022 рік у податковій декларації та сплатити з них 18% податку на доходи фізичних осіб і 1,5% військового збору. У разі виявлення факту несплати податкова служба може також додатково нарахувати штраф і пеню. Навіть якщо волонтер доведе, що витрачав усі зібрані кошти на закупівлю допомоги для наших бійців, це не врятує його від юридичних претензій зі сторони податкової служби.

Відповідно до ст. 60 Закону України “Про банки і банківську діяльність”: “Інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним або стала відомою третім особам при наданні послуг банку або виконанні функцій, визначених законом, а також визначена у цій статті інформація про банк є банківською таємницею.” Проте, відповідно до ст. 61 Закону України “Про банки і банківську діяльність” банківська таємниця може розкриватися на запит контролюючих органів (Державної податкової служби), що може поставити у вразливе становище волонтерів.

Проте збирати кошти на волонтерські цілі без подальшої сплати податків все-таки можна. Необхідно внести себе і свій особистий рахунок до спеціального Реєстру волонтерів АТО, який почав діяти ще з 2014 року після початку першої фази російсько-української війни.

У 2022 році після широкомасштабного вторгнення росії назву Реєстру змінили. Сьогодні він називається “Реєстр волонтерів АТО та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації“.

Внесений до Реєстру волонтер має право не платити 19,5% податку із зібраних на особистий рахунок коштів, якщо ці кошти були надалі використані для благодійної допомоги учасникам бойових дій та деяким іншим категоріям осіб (повний перелік – у пп. “а” п. 165.1.54 Податкового кодексу). Під звільнення від оподаткування також потрапляють документально підтверджені витрати волонтера, пов’язані із наданням такої благодійної допомоги (наприклад витрати на паливо при доставці допомоги на позиції). Бажано, щоб усі пожертви на цей рахунок мали призначення платежу “благодійна допомога”. У разі перевірки волонтеру доведеться підтвердити цільове використання зібраних коштів. Саме тому краще зберігати докази закупівлі товарів (наприклад чеки) та підтвердження їх подальшої безкоштовної передачі ЗСУ (договори пожертви, акти приймання-передачі тощо).

Подібне звільнення від оподаткування діє не тільки на майбутнє. Закон дозволяє не платити податки з коштів, що отримані волонтером “у податковому році, що передує року внесення до Реєстру волонтерів” (пп “б” п. 165.1.54 Податкового кодексу). Якщо особа вноситься до Реєстру у 2023 році, вона зможе претендувати на звільнення від оподаткування усіх надходжень за попередній 2022 рік (за умови їх цільового використання коштів).

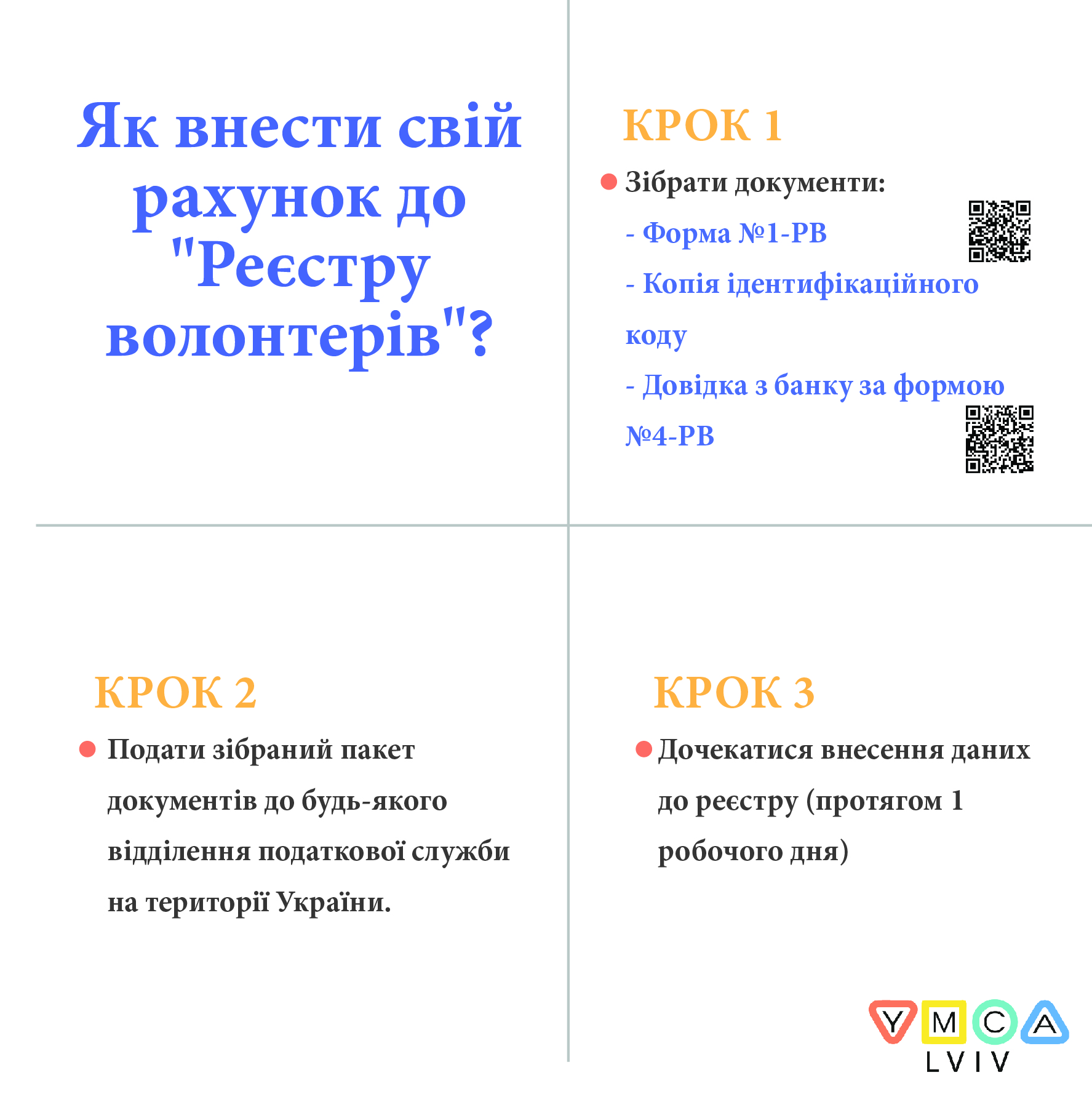

Особа має подати заяву за формою №1-РВ, копію ідентифікаційного коду та довідку з банку за формою №4-РВ про відкриття рахунку, який особа планує використовувати для волонтерської діяльності. Волонтер може особисто подати пакет документів до будь-якої місцевої податкової на території Україні. Включення до Реєстру проводиться протягом 1 робочого дня з моменту прийому документів.

На жаль, законодавство про Реєстр волонтерів все ще містить прогалини. Після зміни назви у квітні 2022 року Не був доопрацьований перелік напрямків, на які дозволено витрачати зібрані кошти. Перелік дозволених напрямків все ще містить вказівку про благодійну допомогу на користь лише тих учасників бойових дій, що територіально брали (беруть) участь “в антитерористичній операції … відсічі і стримуванні збройної агресії Російської Федерації у Донецькій та Луганській областях” (абз. 1 пп. “а” п. 165.1.54 Податкового кодексу). Слід також відзначити, що серед переліку дозволених напрямків витрат немає вимушених переселенців з гарячих точок 2022 року – лише переселенці з зони АТО та Криму. Звісно, можна апелювати до розширеного тлумачення у зв’язку зі зміною назви Реєстру та загальної фрази про можливість допомоги учасникам бойових дій, які “які захищають (захищали) незалежність, суверенітет та територіальну цілісність України” (абз. 1 пп. “а” п. 165.1.54 Податкового кодексу). В будь-якому випадку, зміни до Податкового кодексу України в частині усунення територіального обмеження Донецькою і Луганською областю все одно залишаються актуальними.

Другою прогалиною є строк, на який поширюється податкова пільга. На даний момент можливість не платити 19,5% податку поширюється лише на надходження, отримані після внесення особи до Реєстру волонтерів та “у звітному податковому році, що передує року внесення до Реєстру волонтерів” (пп “б” п. 165.1.54 Податкового кодексу). Норма про застосування пільги на старі надходження є дуже логічною, адже на початку війни мало хто думав про офіційне оформлення свого волонтерства. Але поточне формулювання норми залишає дірку в часі, яка не покривається пільгою. Наприклад, якщо особа внеслась до Реєстру 05.06.2022, вона отримує пільгу на майбутнє та за попередній 2021 рік. Але пряме тлумачення норми не дозволяє їй претендувати на пільгу в період 01.01.2022 – 05.06.2022: тобто частину 2022 року, коли вона не була внесена до Реєстру.

Внесення до Реєстру волонтерів дозволяє особі законно збирати кошти для ЗСУ на свою особисту картку і претендувати на звільнення від оподаткування. Запис в Реєстрі також надає волонтеру офіційний юридичний статус, що збільшує довіру людей до його роботи і полегшує спілкування з державними органами.